隨著數字化技術在各行各業快速融合發展,國家積極主動地出臺發票電子化的政策,為企業費用管理提供指導方針,推進無紙化辦公進程。

2020年3月23日,財政部、國家檔案局聯合發布《關于規范電子會計憑證報銷入賬歸檔的通知》,重點圍繞電子會計憑證報銷入賬歸檔的合法性、規范性等,提出了具體要求。那么,此次《通知》中有哪些重點呢,跟著小編一起來解讀一下吧~

電子會計憑證 報銷入賬歸檔

重點1

電子會計憑證與紙質會計憑證具有同等法律效力

原文:二、來源合法、真實的電子會計憑證與紙質會計憑證具有同等法律效力。

重點2

電子票歸檔必須保有電子會計憑證

原文:四、單位以電子會計憑證的紙質打印件作為報銷入賬歸檔依據的,必須同時保存打印該紙質件的電子會計憑證。

重點3

電子票無需再打印紙質件存檔

原文:五、符合檔案管理要求的電子會計檔案與紙質檔案具有同等法律效力。除法律、行政法規另有規定外,電子會計檔案可不再另以紙質形式保存。

其實,早在2015年年底,國家就頒布了關于電子會計檔案管理的79號令,從政策上肯定了電子會計檔案的合法性。今年8月17日,國家檔案局印發通知,用友被列入電子會計檔案管理規范的修訂成員單位之一。我們非常榮幸,能夠在財稅電子化、數據化的時代,為這一進程做出努力和貢獻。

用友電子會計憑證

一類憑證,三個環節,智能管控

針對電子會計憑證報銷入賬歸檔,用友提出了一個一體化的解決方案。通過云服務實現電子發票的驗偽防重、保存、審批,報銷環節智能審批、管控,入賬環節,自動生成憑證,并將所有的電子信息儲存到電子會計檔案平臺。

這個方案有三個特點:一個是一類憑證,什么憑證呢,電子憑證,包括的類型很多;三個環節,什么環節?報銷、入賬、歸檔,三個環節,而不是單純的歸檔,可能很多人看了政策后,認為這就是一個電子會計檔案,其實不是,仔細看6號文件,您會發現,我們的方案其實是將報銷環節進行了管控,通過審批流完成費用報銷和采購報銷,進行核算處理,最后將所有的發票、單據、憑證進行歸檔,這樣就構成了一個完整的智能管控方案,全面滿足國家的政策要求,為企業提供了一個稅務和檔案工作的平臺,(以前可能只是有一個會計的工作平臺)提升企業電子化應用水平。

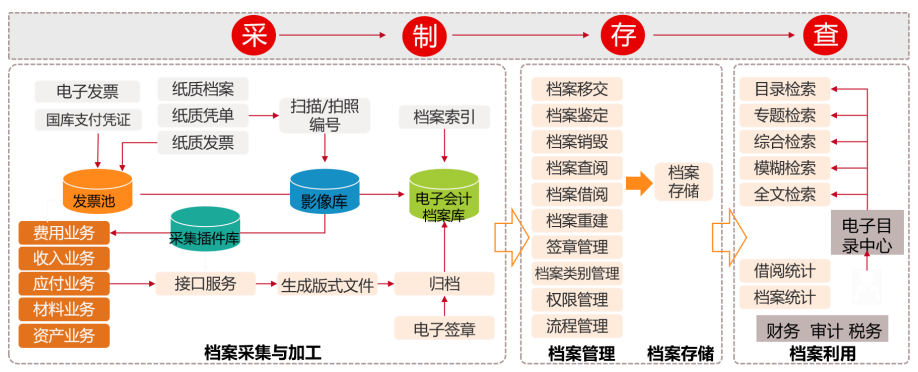

電子會計檔案:采、制、存、查需求

電子會計檔案可以通過核算系統、報銷系統、稅務系統、影像系統為企業電子會計檔案提供歸檔資料來源,實現會計電子檔案生成、調閱、查看、歸檔、銷毀的全生命周期管理,逐步實現會計資料的全面電子化歸檔和管理。

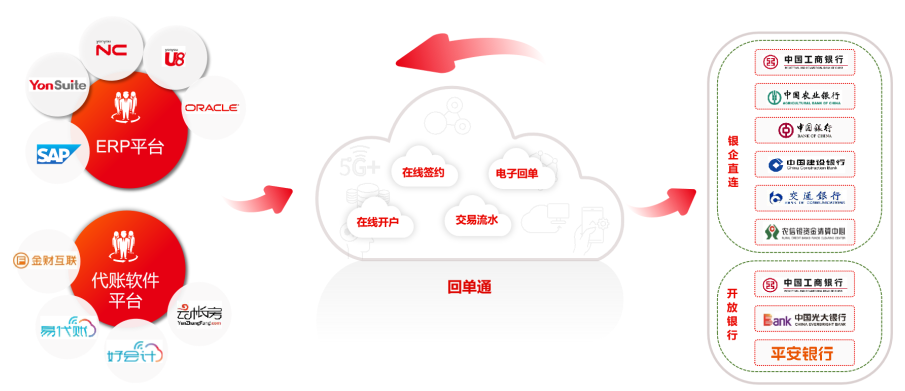

用友回單通:打通企業和銀行電子回單交互

銀行電子回單,也是電子憑證的一種。對于電子回單,我們最近也推出了用友回單通這款產品,打通企業和銀行電子回單的交互。企業可以通過回單通在線開戶、簽約,并且可以通過回單通,一鍵獲取交易流水等數據,這樣的話,幫助企業便捷完成基本的銀行業務。目前已與U8+、YonSuite、NC等產品線完成對接嵌入。

財政部發文認可電子回單的法律效力,回單通不僅可以過銀企直連渠道為客戶提供可以歸檔的電子回單,也可以通過銀行開放銀行渠道讓客戶在線上完成簽約,無需線下與銀行交互,即可使用低門檻的電子回單服務,實現電子回單的查詢、下載、預覽、打印、存儲等功能,幫助企業便捷完成賬務處理;

關注

微信

關注博聶科官方微信