“降本”正成為各行業(yè)企業(yè)求生存、促發(fā)展的關(guān)鍵利器。對(duì)汽車(chē)行業(yè)來(lái)說(shuō),尤其如此。

作為國(guó)民經(jīng)濟(jì)的重要支柱產(chǎn)業(yè),中國(guó)汽車(chē)行業(yè)歷經(jīng)多年發(fā)展,已取得了耀眼成就:中國(guó)汽車(chē)產(chǎn)銷(xiāo)總量連續(xù)14年穩(wěn)居全球第一,車(chē)市規(guī)模和利潤(rùn)總額均占全球汽車(chē)產(chǎn)業(yè)三成左右。

然而,另一個(gè)現(xiàn)狀是,中國(guó)本土車(chē)企的利潤(rùn)總額只占全球汽車(chē)產(chǎn)業(yè)的5%左右,本土車(chē)企盈利能力嚴(yán)重不足。與此同時(shí),目前我國(guó)汽車(chē)行業(yè)已形成充分競(jìng)爭(zhēng)的格局,為贏得市場(chǎng),價(jià)格戰(zhàn)屢見(jiàn)不鮮,進(jìn)一步阻礙了本土車(chē)企的盈利能力。

在此背景下,向成本要效益,則成為車(chē)企應(yīng)對(duì)價(jià)格戰(zhàn)、突破內(nèi)卷的重要路徑。打贏“降本戰(zhàn)”,才能使車(chē)企有更多的降價(jià)空間,提高銷(xiāo)量與市場(chǎng)占有率,實(shí)現(xiàn)長(zhǎng)期健康發(fā)展。

一、車(chē)企“降本”難在何處?

只是,對(duì)車(chē)企來(lái)說(shuō),打贏“降本戰(zhàn)”,并非易事。

由于產(chǎn)業(yè)鏈條長(zhǎng)、生產(chǎn)過(guò)程復(fù)雜,汽車(chē)行業(yè)的成本包括材料成本、制造成本、人工成本、設(shè)備成本、研發(fā)成本、銷(xiāo)售和市場(chǎng)營(yíng)銷(xiāo)成本、經(jīng)營(yíng)成本、運(yùn)輸和倉(cāng)儲(chǔ)成本、稅費(fèi)等,任何一個(gè)環(huán)節(jié)的成本都關(guān)系到降本的大局。車(chē)企想要實(shí)現(xiàn)成本的精益管理,面臨著多個(gè)挑戰(zhàn):

缺乏有效的數(shù)字化管理工具

大多數(shù)車(chē)廠有較為成熟的成本管理控制體系和制度,但缺乏通過(guò)數(shù)字化手段落地的工具,無(wú)法使用數(shù)字化系統(tǒng)精準(zhǔn)降本。

內(nèi)部全員缺乏對(duì)成本控制工作的正確認(rèn)識(shí)

大多數(shù)汽車(chē)制造企業(yè)缺乏對(duì)成本控制的高度重視,內(nèi)部人員對(duì)成本控制專(zhuān)業(yè)知識(shí)的掌握比較欠缺,部門(mén)間溝通交流較少。

降本分析能力受限

為最大程度地優(yōu)化成本,上述每種成本類(lèi)型都需要針對(duì)其特定痛點(diǎn)采取不同的管理策略。由于成本管控職能分散在項(xiàng)目、采購(gòu)、財(cái)務(wù)等多個(gè)部門(mén),缺乏公司層面統(tǒng)一的全口徑管控視角,造成關(guān)鍵成本信息更新不同步、數(shù)據(jù)的真實(shí)性和準(zhǔn)確性難以保障,影響項(xiàng)目開(kāi)發(fā)決策。

核心是缺少一個(gè)數(shù)智化的管理系統(tǒng),拉通內(nèi)部成員,并將經(jīng)營(yíng)管理制度真正落實(shí)到每一個(gè)環(huán)節(jié)中,從而實(shí)現(xiàn)多個(gè)環(huán)節(jié)成本的精益管理。

二、用友BIP助力企業(yè)實(shí)現(xiàn)精益管理

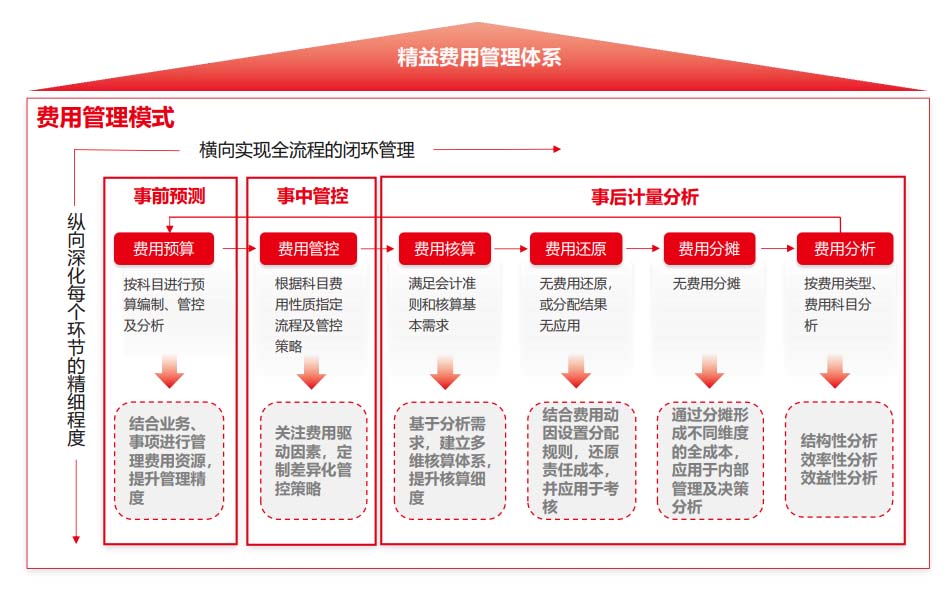

為助力企業(yè)更好地管控成本、進(jìn)而降低整體成本,用友BIP打造了基于企業(yè)全業(yè)務(wù)智慧支出管理統(tǒng)一系統(tǒng)架構(gòu)的費(fèi)控端到端管理方案——精益費(fèi)用管理體系,橫向?qū)崿F(xiàn)全流程的閉環(huán)管理、縱向深化每個(gè)環(huán)節(jié)的精細(xì)程度。

用友BIP企業(yè)全業(yè)務(wù)智慧支出管理統(tǒng)一系統(tǒng)架構(gòu)具有多個(gè)領(lǐng)先特性:

支出管理全面性

統(tǒng)一系統(tǒng)架構(gòu)下,允許企業(yè)以全面性的視角來(lái)管理不同類(lèi)型的支出,從而更好地理解和控制資金流向,為企業(yè)高層管理層科學(xué)決策提供全面的支持。

支出數(shù)據(jù)一致性

統(tǒng)一系統(tǒng)確保各種支出數(shù)據(jù)以一致的方式收集、存儲(chǔ)和處理,避免數(shù)據(jù)沖突、錯(cuò)誤或不一致,提高了數(shù)據(jù)的可信度和準(zhǔn)確性,支撐更可靠的財(cái)務(wù)報(bào)告和分析。

支出管理效率提升

統(tǒng)一系統(tǒng)可以簡(jiǎn)化各種支出管理流程,減少手動(dòng)數(shù)據(jù)輸入和重復(fù)性工作。

支出數(shù)據(jù)可見(jiàn)性

統(tǒng)一系統(tǒng)提供了對(duì)支出數(shù)據(jù)的全面可見(jiàn)性,企業(yè)可以更容易地監(jiān)控支出、預(yù)測(cè)未來(lái)支出、制定預(yù)算和制定財(cái)務(wù)策略,決策者可以憑借更多的數(shù)據(jù)信息做出更明智的決策。

支出控制可操作性

統(tǒng)一系統(tǒng)使企業(yè)更容易實(shí)施成本控制策略。它可以跟蹤和報(bào)告支出超支情況,提醒管理層采取必要的糾正措施,進(jìn)而確保支出始終保持在可接受的范圍內(nèi)。

供應(yīng)鏈高效性

對(duì)于采購(gòu)和供應(yīng)鏈支出,統(tǒng)一系統(tǒng)可以提供供應(yīng)鏈的實(shí)時(shí)可見(jiàn)性。這對(duì)于庫(kù)存管理、供應(yīng)商管理和供應(yīng)鏈優(yōu)化至關(guān)重要,有助于減少庫(kù)存成本、降低風(fēng)險(xiǎn)和提高客戶(hù)服務(wù)。

整體系統(tǒng)合規(guī)性和風(fēng)險(xiǎn)管理

統(tǒng)一系統(tǒng)可以整合合規(guī)性和風(fēng)險(xiǎn)管理工具,確保企業(yè)遵守法規(guī),減少法律風(fēng)險(xiǎn);還有助于識(shí)別潛在的風(fēng)險(xiǎn),提前采取措施來(lái)減輕潛在的財(cái)務(wù)和法律風(fēng)險(xiǎn)。

未來(lái)擴(kuò)展性

基于領(lǐng)先平臺(tái)下統(tǒng)一系統(tǒng)可以更容易地適應(yīng)企業(yè)的增長(zhǎng)和變化。它可以擴(kuò)展以滿(mǎn)足不斷變化的業(yè)務(wù)需求,同時(shí)保持?jǐn)?shù)據(jù)的一致性和可靠性。

目前,用友BIP已幫助多個(gè)車(chē)企實(shí)現(xiàn)精益管理、高效降本。某乘用車(chē)品牌以“車(chē)型收益管理”為抓手,以夯實(shí)核心業(yè)財(cái)系統(tǒng)、強(qiáng)化數(shù)據(jù)治理、推進(jìn)核心領(lǐng)域成本透明、逐步完善車(chē)型收益管控及可視化分析為建設(shè)目標(biāo),選擇用友建設(shè)“數(shù)字化支出-綜采平臺(tái)”項(xiàng)目,構(gòu)建從預(yù)算到投資項(xiàng)目、采購(gòu)、合同、費(fèi)控、收付款的全過(guò)程管理綜采平臺(tái);以單車(chē)費(fèi)用支出為主線(xiàn),實(shí)現(xiàn)端到端的全流程費(fèi)用管控,融合業(yè)財(cái)數(shù)據(jù)形成洞察,支撐企業(yè)管控、提效降費(fèi)、賦能業(yè)務(wù)改善。

關(guān)注

微信

關(guān)注博聶科官方微信